Úrokové sazby hypotéčních úvěrů jsou v dlouhodobém propadu, čehož si museli všimnout především zájemci o rodinné bydlení. Byty se během několika posledních měsíců až let staly velice dostupným artiklem a stejně tak tomu bude i na konci roku 2014.

Další snižování úroků, které se pozvolna dostává ke svému historickému minimu. Některé bankovní instituce dokonce koketují s úrokovými sazbami ve výši zhruba 1,64 %, což je případ společnosti Wüstenrot hypotéční banka. Tento trend však neminul ani další subjekty, k nimž patří následující – Expobank, UniCredit Bank nebo Oberbank. Průměrný úrok bank se pohybuje ve výše 2,43 %.

Nutno podotknout, že jde o „finální“ úrokovou sazbu, k níž je třeba se propracovat v souvislosti se splněním určitých podmínek.

Výše uvedená situace je zhodnocována za přispění několika parametrů, které vám trochu blíže představíme. Právě tyto pojmy s výhodností hypotéky dosti souvisí.

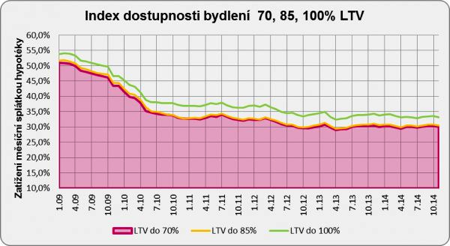

Pro lepší pochopení situace si uvedeme praktický příklad. Průměrná bytová jednotka má v současnosti hodnotu zhruba 1,8 mil. Kč. A právě na splátku této sumy vynakládá běžná domácnost třetinu svých celkových příjmů. Tento stav je vyjadřován indexem dostupnosti bydlení, který představuje 30,1 %. To je cca o 0,7 % méně, než na konci roku 2013 a zároveň o 3 % méně, než před pěti lety.

Aktuální pokles oproti minulému měsíci je dva bazické body.

Výše uvedené informace se týkají celorepublikového průměru, který naznačuje, že celková dostupnost bydlení v České republice je skutečně příznivá a vyvíjí se pro nakupujícího tím správným směrem.

Zaměříme-li se na tento stav trochu podrobněji, zjistíme, že v různých regionech ČR může být situace naprosto odlišná. Zlepšení se totiž týká až dvou třetin ze čtrnácti regionů. U přibližně pěti z nich došlo k menšímu zhoršení. To ale může být krátkodobého rázu. Typickým zástupcem regionů, u nichž index dostupnosti bydlení narostl, je bezpochyby Praha. Hlavní město, kde za poslední rok vzrostl IDB o 4,2 %.

Zcela odlišných hodnot lze však docílit v jiných regionech. K těm nejpřívětivějším patří určitě Liberecký kraj se snížením o 4,1 % nebo kraj Jihomoravský, kde se hodnota rozdílu zmenšuje téměř o pět procent, konkrétně o 4,7 %.

Abyste si udělali reálnou představu o vysoké rozdílnosti IDB v jednotlivých regionech, porovnáme aktuální stav dvou protichůdných oblastí.

V Praze se průměrná cena bytové jednotky pohybuje na hranici 4,27 mil. Kč a právě zde se vlivem různých faktorů usadila hodnota indexu dostupnosti bydlení na 65,3 %. Opakem toho je Ústecký kraj, kde je průměrná cena takové nemovitosti mnohanásobně nižší, konkrétně 0,56 mil. Kč. Zde je hodnota IDB 11,5 %, respektive tak velká část čistého příjmu připadne na uhrazení měsíční splátky hypotéčního úvěru.

Nárůsty a poklesy cen bytů mohou být v některých metropolích až v řádu desetitisíců meziročně, od čehož se samozřejmě odvíjí také hodnota IDB.

Úrokové sazby hypotéčních úvěrů klesají během posledních měsíců pomalu, ale jistě. Rozdílné hodnoty indexu lze spatřit při odlišných dobách fixace, respektive v rámci období, kdy je konkrétní úrok neměnný a smluvně závazný.

Příklad můžeme provést na nejoblíbenější době fixace, která představuje časový horizont 5 let. Odlišnou úrokovou sazbu můžete očekávat s rozdílným LTV.

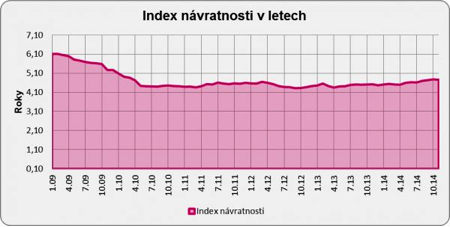

S indexem dostupnosti bydlení, který byl probírán výše, souvisí samozřejmě i index návratnosti bydlení označovaný INB, k němuž také spousta klientů přihlíží.

I zde panují poměrně zásadní rozdíly v rámci jednotlivých regionů. Index návratnosti udávaný v letech je opět nejvyšší na území hlavního města Prahy, kde se díky vyšší ceně bytových jednotek dostal na hranici 10,33 roků.

Opakem toho je již zmiňovaný Ústecký kraj, kde se INB pohybuje na hodnotě 1,81 roku.

Z pohledu nakupujícího jsou tyto informace určitě potěšujícím faktem. O mnoho hůře se ale cítí prodávající, díky dlouhodobé stagnaci cen bytových jednotek. V rámci horizontu dvanácti měsíců lze však hovořit o kladných číslech, kdy se ceny bytů pomalu odrážejí od svých minimálních hodnot.

Za poslední měsíc se nárůst nejvíce projevil především na dispozičně menších objektech. Například byty 1+1 vzrostly na ceně o cca 2,44 %, o něco méně je to u bytů 2+1, kdy se pořizovací cena zvýšila o 0,84 %. Nejmenší nárůst zaznamenaly bytové jednotky o dispozicích 3+1, a to konkrétně o 0,35 %.

I přes malé zvýšení cen lze aktuální období označit za skutečné realitní žně, které dle dlouhodobého vývoje budou pravděpodobně pokračovat.

Zdroj článku: http://byznys.ihned.cz/c1-63235170-sazby-hypotek-marne-hledaji-dno-dostupnost-je-stale-vyborna

Doporučujeme: novostavby Praha - developerské projekty Praha - mezonetový byt Praha - půdní byty Praha - byt s terasou Praha - loftový byt Praha - byty bez realitky - byt s předzahrádkou Praha - Další nemovitosti najdete na reality.idnes

Provozovatelem tohoto serveru je MAFRA, a.s., se sídlem Karla Engliše 519/11, 150 00 Praha 5, IČO: 45313351, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 1328.